主办单位:中华全国供销合作总社天津再生资源研究所

办公地址:天津市南开区红旗南路247号 邮政编码:300191

电话:022-58696698 传真:022-58696698 津ICP备05005069号-1 网站建设:中企动力天津

友情链接:

科技研发

【废纸】国废走弱、外废回暖 2015年中国废纸回收和进口分析

2015年国内废纸回收量同比小幅下跌

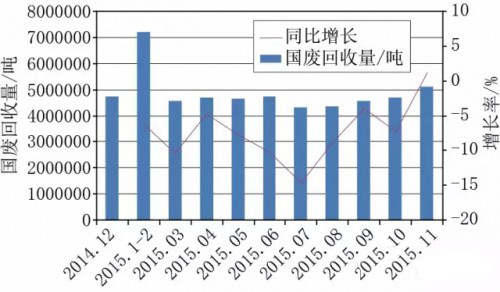

从2015年开始,纸业联讯正式对外发布国废回收量数据。据统计,2015年1~11月,国内废纸回收总量约4882.8万吨(如图1),其中纸箱纸板约4315.4万吨、废旧报纸约178.9万吨、其他国废约388.6万吨。其他国废包括废旧铜版纸、废书本纸等除了纸箱纸板和旧报纸以外的所有废纸类型。

与2014年同期相比,2015年1~11月份国废回收量下跌约4%。国废回收量整体下跌与废纸消费量的减少是相辅相成的。另外进口废纸2015年出现显著增长,在一定程度上也影响了国废的需求和回收。

在所有废纸类型中,废旧报纸的回收量跌幅最大。旧报纸回收量减少的根本原因在于报纸发行量下降。据清华大学发布的《传媒蓝皮书:中国传媒产业发展报告(2015)》显示,报纸发行量正遭遇“断崖式”滑落。据统计2014年全国报纸印刷用纸量约270万吨,比2013年减少了近25%。

报纸发行量的下降直接引发两方面后果,一方面旧报纸发生量下跌,社会上可供回收的数量显著减少;另一方面新闻纸厂订单缩减,进而新闻纸厂开工不足,对旧报纸的需求也随之减弱。

据RISI报道,美国废纸协会正就美废标准调整方案进行研讨。根据这套调整方案,美废ONP级别基本都将取消。照此趋势,未来几年后国内废旧报纸级别很有可能也将消失。

2015年国废纸箱纸板、旧报纸及其它国废年度回收量均表现为同比下跌,但月度回收量波动却有着各自的特点。由图2可以看出,国废纸箱纸板回收量月度环比波动较为平稳。据纸业联讯估算,国废纸箱纸板回收率已达到相当高的水平,回收体系已经颇为成熟,短期内回收率继续突破性增长的可能性不大。这也就意味着在包装纸箱消费量没有明显增长的情况下,纸箱纸板回收增量有限。但同时纸箱纸板回收量下跌空间也非常小,这是因为国内OCC刚性需求量庞大,中小型纸厂大多以采购国废为主。目前我国废旧纸箱纸板的供需量基本处于相对平衡的状态。

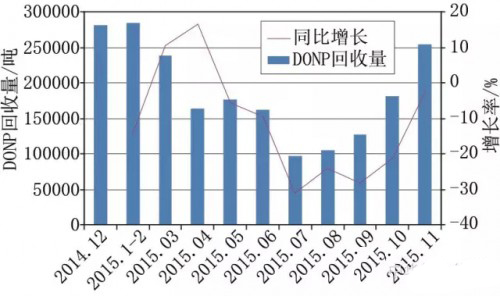

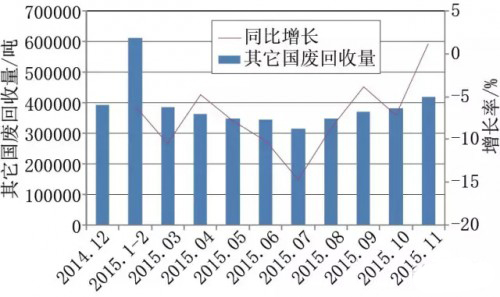

由图3所示,与纸箱纸板相异,国废旧报纸的月度回收量波动较为明显,从2015年上半年持续下行至下半年开始逐月攀升。分析其原因,一是国内下半年节假日较多,假日消费旺季很有可能带动报纸发行量短期增加;另外,年底前各学校、机关单位多统一整理废旧书报变卖,这也为旧报纸的回收带来了部分增量。相对而言,其他国废的回收量较为稳定,每月波动不大(如图4)。

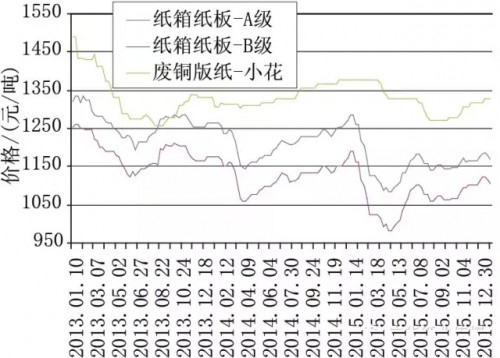

与回收量下跌相呼应的是,2015年国内废纸价格也同样不景气。以纸箱纸板A级为例,2015年12月底国内均价在1170元/吨,较2014年同期下跌9%(如图5)。

在国废市场,作为买家的纸厂在价格上具有绝对的话语权。出于自身利益考虑,在下游成品纸市场低迷的情况下,纸厂自然力求压低原料采购价格,最大幅度降低成本。

在行业寒冬期,国废打包厂及供应商们利润微薄甚或亏损,纷纷寻求转型。有些资金实力雄厚的供应商逐步承担起业内有偿融资的角色,他们不再经营具体废纸回收打包业务,而是向小规模打包厂付现买货,然后卖给纸厂接受汇票,通过规模效应和税收优惠等方式获利。

2015年进口废纸到港量同比增长

2015年进口废纸市场整体表现并不理想,虽然到港量同比上年有所增长,但价格仍显低迷。根据海关数据显示,2015年1~11月,我国进口废纸总量约为2651.5万吨,与上年同期相比增长约6.2%。其中OCC进口数量约为1509.7万吨,同比增长约6.9%;高标号类废纸进口量约为77.3万吨,同比增长约24%;旧报纸及旧杂志纸进口量约527.2万吨,同比增长约3.8%;混合废纸进口量约537.3万吨,同比增长约4.7%。

从年末市场成交来看,2015年全年废纸进口量比2014年同比增长已是定局。如图6。

![]()

从图7可以看出,美国仍然是中国进口废纸最主要的来源地。据中国海关统计,2015年1~11月份,中国从美国进口废纸约1172万吨,占进口废纸总量的44%。近年来进口量同比波动幅度不大,高质量的纤维强度使得国内下游纸厂更多偏好于选择美废。

![]()

2012年至今,中国对日废的进口量呈逐年下降趋势。根据海关数据显示,2013年同比下跌6.5%,2014年同比下跌15.4%。据分析,其主要原因是中国进口废纸价格低位,日本供应商更多愿意将出口转向韩国、泰国、越南等地,而不再仅仅依赖中国市场。

相对而言,英国废纸供应较为稳定,但国内买家更多集中在数家大型纸厂。因其与国废的可替代性,目前中小型纸厂买家甚少,更多已转向了国废。

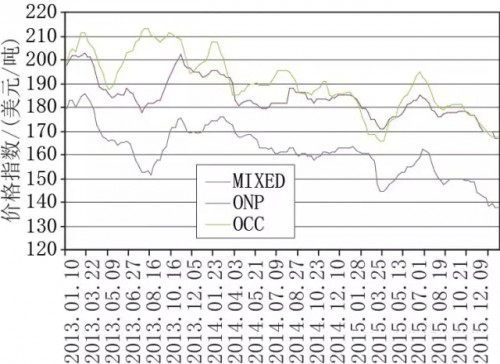

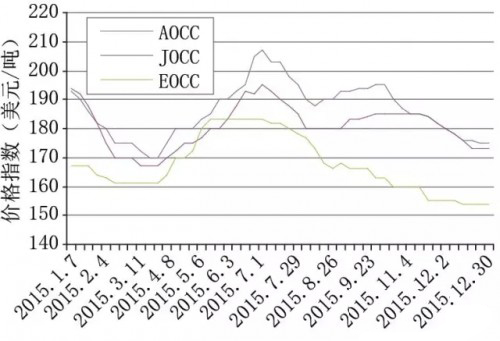

近几年业内普遍认为“进口废纸量逐渐减少、国废消耗量增加”,是中国废纸原料结构变化的主要趋势。但从2015年实际数据可以看出,中国纸厂对进口废纸的需求并未减少。据纸业联讯分析,进口废纸需求的再度增长,可能与进口废纸价格低位运行有关(如图8)。

根据纸业联讯统计,以美废OCC为例,2015年进口CIF均价为186美元,同比2014年下跌7.5%。日废、欧废基本跟随美废价格上下波动,其中JOCC价格相对坚挺,这主要是得益于供应层面的紧缺;欧废价格则表现疲软,国内买家日渐稀少,除华南地区一大型纸厂的定期采购,其它中小型企业兴趣寥寥(如图9)。

随着进口废纸价格低迷盘整,与国废相比,纤维品质更好的进口废纸性价比优势凸显。在此情况下,远洋物流和海外采购成本更低的大型纸厂对进口废纸青睐度再度提升。2015年1~11月份进口废纸到货总量同比上年增加6%,而进口量前十大造纸企业对比上年同期增长14%(如图10)。这就意味着大型企业加大采购量的同时,中小型企业采购量则有所缩减,进口废纸货源逐渐向大型造纸企业集中。

展望2016年,纸业联讯认为进口废纸市场难言乐观,价格或仍以低位震荡为主。中国经济增长面临下行压力,各行业状况均不甚乐观,出口量缩减,所需包装随之减少,而因价格和纤维考虑,进口废纸主要用于生产高质量的包装纸(多用于出口包装),所以从需求上讲,部分国内纸厂,特别是中小纸厂对进口废纸的依赖度可能会降低。

另外,人民币兑美元汇率持续走低,国内纸厂进口废纸原料的成本相对上升,这一定程度上成为了价格回升的阻碍,一旦进入淡季,进口废纸价格或将面临进一步下跌的可能。